【期刊信息】

Message刊名:水利信息化

主办:水利部南京水利水文自动化研究所

主管:中华人民共和国水利部

ISSN:1674-9405

CN:32-1819/TV

影响因子:0.502513

被引频次:5641

期刊分类:水利建筑

水利勘测设计行业发展分析(2)

作者:网站采编

关键词:

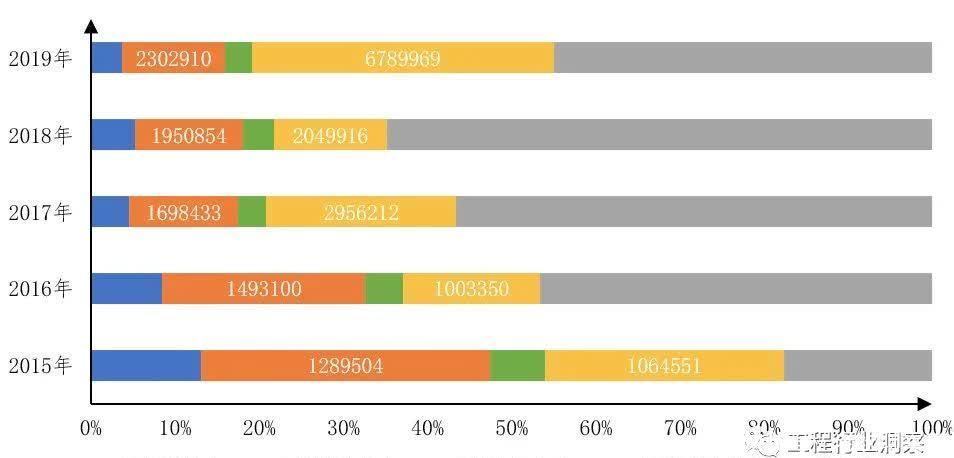

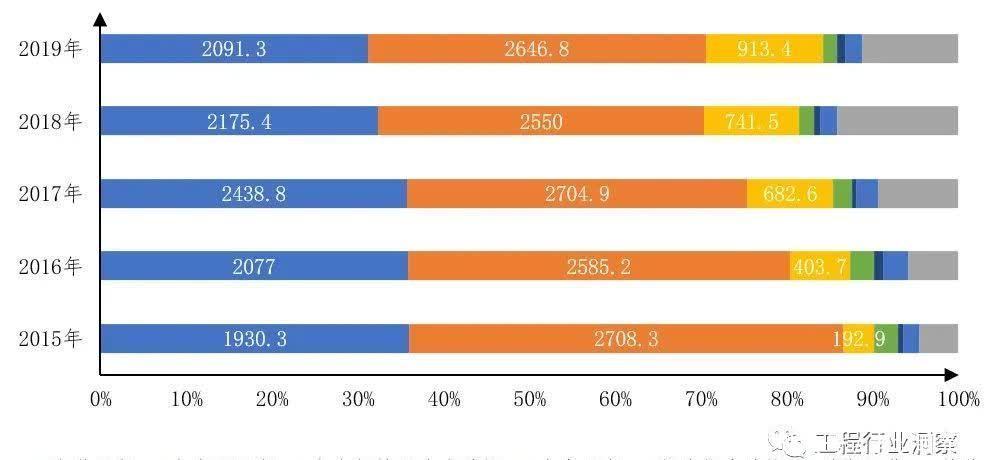

五是工程建设模式方面,行业工程建设模式正在发生改变,工程总承包收入占比明显提高。根据统计资料,2015年-2019年传统工程勘测、工程设计和工程咨询收入整体呈下降趋势,而以工程总承包为代表的新业务已成为水利水电勘测设计单位的业务增长点,2019年水利行业工程总承包收入33638.6亿元,占总营业收入的35.83%,占比超过三分之一,由此可知,工总程承包收入已经成为水利勘测设计企业的重要收入来源,逐步向设计上下游进行扩展、覆盖全产业链的业务模式成为行业发展趋势。

注:根据统计资料,历年统计口径有所差异,其中,2015年-2016年工程总承包收入和施工收入分开统计,2017年-2019年未将工程承包收入和工程施工分开统计。

图8 2015-2019年水利勘测设计行业各业务营业收入情况(万元)

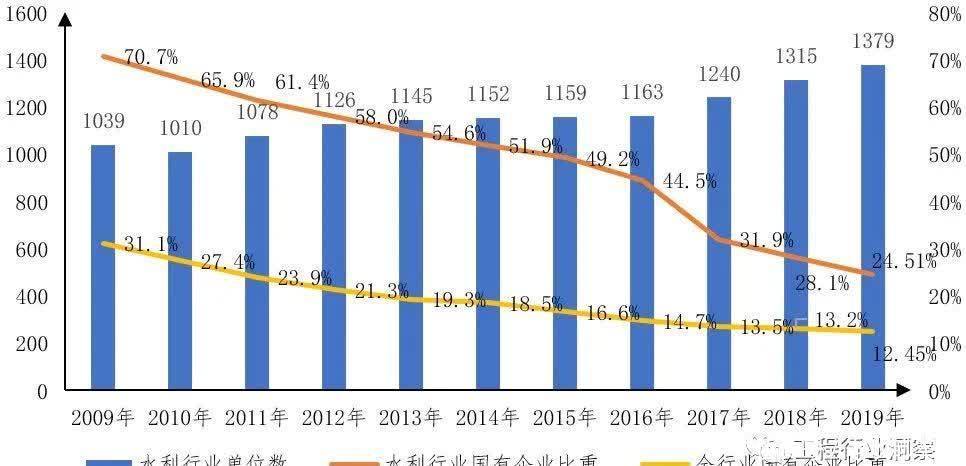

六是体制改革方面,行业体制改革进程缓慢,未来进一步深化改革的需求将逐渐加强。根据统计资料,水利行业存在着大量的事业单位和国有企业,以2019年数据为例,水利勘测设计行业国有企业数量占比为24.5%,显著高于全国勘测设计行业国有企业的整体占比12.5%;水利行业事业单位占比约为7.8%,远高于全国勘测设计行业事业单位整体占比1.7%;水利勘测设计行业的事业单位占全行业事业单位总数的比重约为21%。由此可知,虽然体制改革推进的力度不断加大,但水利勘测设计行业的体制改革进程稍慢于全国整体水平,未来水利行业体制改革进程将进一步加快,从而进一步有效激发水利行业活力。

注:自2017年开始单独统计事业单位数量,故本报告仅对国有企业比重进行分析。

图9 2009-2019年水利勘测设计行业单位性质情况

三、行业投资现状

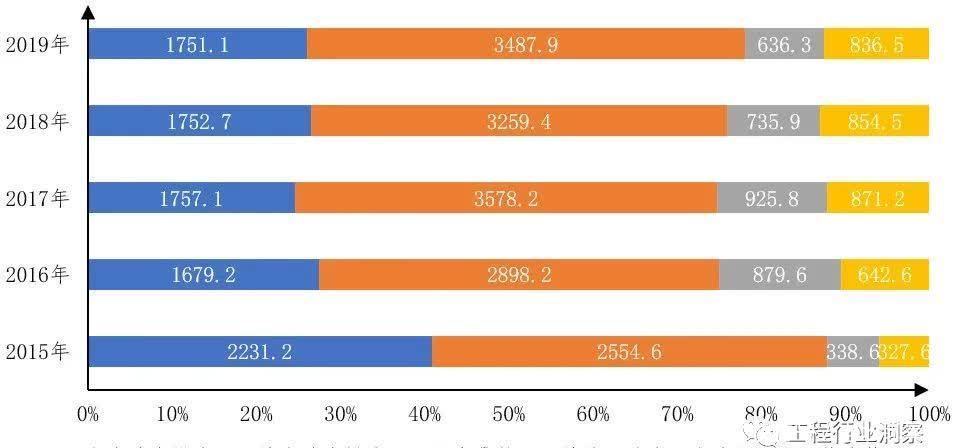

一是投资来源方面,中央和地方政府投资主导水利行业投资,行业投资受政策和经济环境影响显著。2015-2019年投资数据显示,政府主导性明显,中央政府投资和地方政府投资占水利工程建设总投资额的75%以上,且近年来地方政府的投资占比逐渐提升;国内贷款及其他(企业、私人、外资等)投资的水利工程呈现一定的增长趋势,占比在20%左右、占比仍然较少。2020年受新冠疫情影响,基建投资作为国家“保经济”的“压舱石”,预计未来水利建设投资预期会迎来一波上升投资、水利行业将处于一个相对有利的外部环境。

图10 2015-2019年我国水利工程建设投资完成额资金来源统计(亿元)

二是投资用途方面,水利建设工作正在由传统水利向现代水利、可持续发展水利方向转变。2015-2019年投资用途数据显示,水资源工程完成投资占比有一定的下降趋势,而水土保持及生态工程完成投资整体呈逐年上升的趋势。

图11 2015-2019年水利行业分用途完成投资情况统计(亿元)

本文来源于工程行业洞察,作者孙迎娣,仅作分享学习交流,如有侵权,请联系小编删除!

文章来源:《水利信息化》 网址: http://www.slxxhzz.cn/zonghexinwen/2021/0613/1363.html